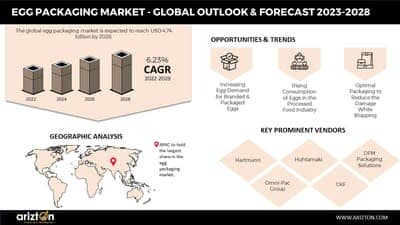

CHICAGO, Jan. 11, 2023 /PRNewswire/ — According to Arizton’s latest research report, the global egg packaging market will grow at a CAGR of 6.23% from 2022-2028. The rapid growth in the inclination of the majority population toward a healthy lifestyle is expected to influence the growth of the egg packaging market. The increasing popularity of having eggs in breakfast and several initiatives for healthy and nutritional diets are expected to surge the market for egg packaging along with the rapidly growing egg consumption rate globally.

China, India, the US, Japan, and Brazil are the major producers of eggs. In 2020, they accounted for around 75% of the total global egg production. North America and Europe are the largest consumer bases of processed egg products, with the growth rate from the US expected to boom the demand for processed eggs. In addition, APAC is expected to be a key destination for top-performing players in the global egg products market, with a significant increase in production and packaging solutions expected from China, India, and Indonesia during the forecast period.

Global Egg Packaging Market Report Scope

|

Report Attributes |

Details |

|

Market Size (2028) |

USD 4.74 Billion |

|

Market Size (2022) |

USD 3.30 Billion |

|

CAGR (2022-2028) |

6.23 % |

|

Base Year |

2022 |

|

Forecast Year |

2023-2028 |

|

Historic Year |

2019-2021 |

|

Market Segments |

Packaging Type, Paper Packaging Type, Plastic Packaging Type, Pack Size, and Geography |

|

Geographic Analysis |

North America, Europe, APAC, Latin America, and Middle East & Africa |

|

Countries Covered |

The US, Canada, Russia, Turkey, Germany, the UK, France, Italy, Poland, Czech Republic, Hungary, Japan, China, India, South Korea, Australia, New Zealand, Brazil, Mexico, Argentina, Iran, Saudi Arabia, South Africa, and the UAE |

|

Key Prominent Vendors |

Hartmann, Huhtamaki, DFM Packaging Solutions, Omni-Pac Group, CKF, Jin Fu Hua Packaging (JFH), Mauser Packaging Solutions, Dispak, Ovotherm International Handels, Pactiv, Packman Packaging, Maspack, Sampuran Packaging, GI-OVO, Falcon Packaging, Europack, TekniPlex, International Paper, Zhytomyr Cardboard Factory, Cascades, Korrex, ACEBRI, KSP Fiber, and Maharashtra Polymers |

|

Page Number |

338 |

|

Customization Request |

If our report does not include the information you are searching for, you may contact us to have a report tailored to your specific business needs https://www.arizton.com/customize-report/3637 |

Click Here to Download the Free Sample Report

Eggs are recommended as a nutritional diet for most of the population, especially among the millennial population. Obesity rates are anticipated to double by 2030, with the highest rise in low-income countries, according to WHO. This emerging need for healthy diets across all regions is expected to fuel the growth of the global egg industry. Around 74 million women in Africa will be obese by 2030, per World Obesity Atlas figures. The market for recyclable packaging is boosted significantly by the rise in the global demand for environment-friendly products. A reusable or recyclable package or container can be reused without impairing its protective property. Recyclable packaging is a top consideration for most global egg packaging vendors due to the focus on the reduction, reuse, and recycling of packaging. In addition, the market for recyclable packaging experiences significant growth by the rise in the global demand for environment-friendly products.

Vendors Insights

The growth rate of the egg packaging market in North America is expected to be supported by major nutritional organizations and food safety authorities. Furthermore, the increased online and offline campaigns promoted the sales volumes of eggs in recent years. Several large-scale packaging vendors in the egg industry provide highly attractive packaging designs to hypermarket and supermarket customers across the US and Canada. This is because the sales volumes of eggs through established hypermarkets, such as Walmart and Costco, have increased significantly in recent years. Key vendors in the egg packaging market expand through organic methods, such as launching new products or expanding manufacturing capacities. Most egg packaging vendors shift their focus more on growth prospects in fast-growing segments and maintain their positions in slow-growing segments. Vendors are trying to improve their shares through increased production capacities and the launch of new products to expand their market base and grow their geographical reach.

Click Here to Download the Free Sample Report

Key Prominent Vendors

-

Hartmann

-

Huhtamaki

-

DFM Packaging Solutions

-

Omni-Pac Group

-

CKF

-

Jin Fu Hua Packaging (JFH)

-

Mauser Packaging Solutions

-

Dispak

-

Ovotherm International Handels

-

Pactiv

-

Packman Packaging

-

Maspack

-

Sampuran Packaging

-

GI-OVO

-

Falcon Packaging

-

Europack

-

TekniPlex

-

International Paper

-

Zhytomyr Cardboard Factory

-

Cascades

-

Korrex

-

ACEBRI

-

KSP Fiber

-

Maharashtra Polymers

Market Segmentation

Product

Paper Packaging Type

Plastic Packaging Type

-

Polystyrene

-

PET (Polyethylene Terephthalate)

-

PP (Polypropylene), PVC (Polyvinyl Chloride), PE (Polyethylene)

-

Others

Pack Size

-

Up to 6 Eggs

-

7-15 Eggs

-

16-30 Eggs

-

Above 30 Eggs

Geography

-

North America

-

Europe

-

APAC

-

Latin America

-

Middle East & Africa

Table of Content

1 RESEARCH METHODOLOGY

2 RESEARCH OBJECTIVES

3 RESEARCH PROCESS

4 SCOPE & COVERAGE

4.1 MARKET DEFINITION

4.1.1 INCLUSIONS

4.1.2 EXCLUSIONS

4.1.3 MARKET ESTIMATION CAVEATS

4.2 BASE YEAR

4.3 SCOPE OF THE STUDY

4.4 MARKET SEGMENTATION

4.4.1 MARKET BY PACKAGING TYPE

4.4.2 MARKET BY MATERIAL TYPE

4.4.3 MARKET BY PACK SIZE

4.4.4 MARKET SEGMENTATION BY GEOGRAPHY

5 REPORT ASSUMPTIONS & CAVEATS

5.1 KEY CAVEATS

5.2 CURRENCY CONVERSION

5.3 MARKET DERIVATION

6 MARKET AT A GLANCE

7 PREMIUM INSIGHTS

7.1.1 MARKET OVERVIEW

7.1.2 MARKET TRENDS

7.1.3 MARKET OPPORTUNITIES

7.1.4 MARKET ENABLERS

7.1.5 MARKET CHALLENGES

7.1.6 SEGMENT REVIEW

7.1.7 COMPANIES & STRATEGIES

8 INTRODUCTION

8.1 OVERVIEW

8.2 GLOBAL ECONOMIC OVERVIEW

8.2.1 MACROECONOMIC OVERVIEW

8.2.2 REAL GDP GROWTH

8.3 IMPACT OF THE RUSSIA–UKRAINE WAR

8.4 US-CHINA TRADE ISSUES

8.5 FOOD PACKAGING INDUSTRY OVERVIEW

8.5.1 TRENDS IN THE FOOD PACKAGING INDUSTRY IN 2022

8.5.2 TECHNOLOGY-ASSISTED SOLUTIONS

8.5.3 FLEXIBLE PLASTIC PACKAGING

8.5.4 TRANSPARENT AND CLEAR LABELING

8.5.5 ENHANCED PORTABILITY

8.5.6 PERSONALIZATION

8.6 MERGERS & ACQUISITIONS IN THE PACKAGING INDUSTRY

8.7 VALUE CHAIN ANALYSIS

8.7.1 MATERIAL SUPPLIERS

8.7.2 MANUFACTURERS

8.7.3 DISTRIBUTORS

8.7.4 END-USERS

8.8 EGG PRICES

8.8.1 EGG PRICES BY COUNTRY

8.9 CONSUMER BEHAVIOR

8.10 COVID-19 SCENARIO

8.11 HISTORIC DATA

8.11.1 GLOBAL

8.11.2 APAC

8.11.3 EUROPE

8.11.4 NORTH AMERICA

8.11.5 MIDDLE EAST & AFRICA

8.11.6 LATIN AMERICA

9 MARKET OPPORTUNITIES & TRENDS

9.1 SHIFT IN FOCUS TOWARD SUSTAINABILITY

9.2 INCREASED HEALTH & FITNESS CONCERNS

9.3 INCREASED USE OF RECYCLABLE MATERIALS

9.4 PREFERENCE FOR MEAT-FREE DIETS

10 MARKET GROWTH ENABLERS

10.1 INCREASED DEMAND FOR BRANDED & PACKAGED EGGS

10.2 DEMAND FOR EGGS FROM THE PROCESSED FOOD INDUSTRY

10.3 OPTIMAL PACKAGING TO REDUCE SHIPPING DAMAGE

11 MARKET RESTRAINTS

11.1 FLUCTUATIONS IN RAW MATERIAL PRICES

11.2 GOVERNMENT REGULATIONS TO REDUCE PLASTIC CONSUMPTION

11.3 FOCUS ON SAFE TRANSPORTATION

11.4 OUTBREAK OF BIRD FLU

12 MARKET LANDSCAPE

12.1 MARKET OVERVIEW

12.2 MARKET SIZE & FORECAST

12.3 FIVE FORCES ANALYSIS

12.3.1 THREAT OF NEW ENTRANTS

12.3.2 BARGAINING POWER OF SUPPLIERS

12.3.3 BARGAINING POWER OF BUYERS

12.3.4 THREAT OF SUBSTITUTES

12.3.5 COMPETITIVE RIVALRY

13 PACKING TYPE

13.1 MARKET SNAPSHOT & GROWTH ENGINE

13.2 MARKET OVERVIEW

13.3 CARTONS

13.3.1 MARKET OVERVIEW

13.3.2 MARKET SIZE & FORECAST

13.3.3 MARKET BY GEOGRAPHY

13.4 TRAYS

13.4.1 MARKET OVERVIEW

13.4.2 MARKET SIZE & FORECAST

13.4.3 MARKET BY GEOGRAPHY

14 MATERIAL TYPE

14.1 MARKET SNAPSHOT & GROWTH ENGINE

14.2 MARKET OVERVIEW

15 PAPER

15.1 MARKET SNAPSHOT & GROWTH ENGINE

15.2 MARKET OVERVIEW

15.2.1 MARKET SIZE & FORECAST

15.2.2 MARKET BY GEOGRAPHY

15.3 MOLDED FIBER

15.3.1 MARKET OVERVIEW

15.3.2 MARKET SIZE & FORECAST

15.3.3 MARKET BY GEOGRAPHY

15.4 PAPERBOARD

15.4.1 MARKET OVERVIEW

15.4.2 MARKET SIZE & FORECAST

15.4.3 MARKET BY GEOGRAPHY

16 PLASTIC

16.1 MARKET SNAPSHOT & GROWTH ENGINE

16.2 MARKET OVERVIEW

16.2.1 MARKET SIZE & FORECAST

16.2.2 MARKET BY GEOGRAPHY

16.3 POLYSTYRENE

16.3.1 MARKET OVERVIEW

16.3.2 MARKET SIZE & FORECAST

16.3.3 MARKET BY GEOGRAPHY

16.4 PET

16.4.1 MARKET OVERVIEW

16.4.2 MARKET SIZE & FORECAST

16.4.3 MARKET BY GEOGRAPHY

16.5 PP, PVC & PE

16.5.1 MARKET OVERVIEW

16.5.2 MARKET SIZE & FORECAST

16.5.3 MARKET BY GEOGRAPHY

16.6 OTHERS

16.6.1 MARKET OVERVIEW

16.6.2 MARKET SIZE & FORECAST

16.6.3 MARKET BY GEOGRAPHY

17 PACK SIZE

17.1 MARKET SNAPSHOT & GROWTH ENGINE

17.2 MARKET OVERVIEW

17.3 UP TO 6 EGGS

17.3.1 MARKET OVERVIEW

17.3.2 MARKET SIZE & FORECAST

17.3.3 MARKET BY GEOGRAPHY

17.4 7-15 EGGS

17.4.1 MARKET OVERVIEW

17.4.2 MARKET SIZE & FORECAST

17.4.3 MARKET BY GEOGRAPHY

17.5 16-30 EGGS

17.5.1 MARKET OVERVIEW

17.5.2 MARKET SIZE & FORECAST

17.5.3 MARKET BY GEOGRAPHY

17.6 ABOVE 30 EGGS

17.6.1 MARKET OVERVIEW

17.6.2 MARKET SIZE & FORECAST

17.6.3 MARKET BY GEOGRAPHY

18 GEOGRAPHY

18.1 MARKET SNAPSHOT & GROWTH ENGINE

18.2 GEOGRAPHIC OVERVIEW

19 APAC

19.1 MARKET OVERVIEW

19.2 MARKET SIZE & FORECAST

19.3 MARKET SEGMENTATION

19.4 PACKAGING TYPE

19.4.1 MARKET SIZE & FORECAST

19.5 MATERIAL TYPE

19.5.1 MARKET SIZE & FORECAST

19.5.2 MATERIAL TYPE – PAPER

19.5.3 MATERIAL TYPE – PLASTIC

19.6 PACK SIZE

19.6.1 MARKET SIZE & FORECAST

19.7 KEY COUNTRIES

19.8 CHINA: MARKET SIZE & FORECAST

19.9 MARKET SEGMENTATION

19.10 PACKAGING TYPE

19.10.1 MARKET SIZE & FORECAST

19.11 MATERIAL TYPE

19.11.1 MARKET SIZE & FORECAST

19.11.2 MATERIAL TYPE – PAPER

19.11.3 MATERIAL TYPE – PLASTIC

19.12 INDIA: MARKET SIZE & FORECAST

19.13 MARKET SEGMENTATION

19.14 PACKAGING TYPE

19.14.1 MARKET SIZE & FORECAST

19.15 MATERIAL TYPE

19.15.1 MARKET SIZE & FORECAST

19.15.2 MATERIAL TYPE – PAPER

19.15.3 MATERIAL TYPE – PLASTIC

19.16 JAPAN: MARKET SIZE & FORECAST

19.17 MARKET SEGMENTATION

19.18 PACKAGING TYPE

19.18.1 MARKET SIZE & FORECAST

19.19 MATERIAL TYPE

19.19.1 MARKET SIZE & FORECAST

19.19.2 MATERIAL TYPE – PAPER

19.19.3 MATERIAL TYPE – PLASTIC

19.20 SOUTH KOREA: MARKET SIZE & FORECAST

19.21 MARKET SEGMENTATION

19.22 PACKAGING TYPE

19.22.1 MARKET SIZE & FORECAST

19.23 MATERIAL TYPE

19.23.1 MARKET SIZE & FORECAST

19.23.2 MATERIAL TYPE – PAPER

19.23.3 MATERIAL TYPE – PLASTIC

19.24 AUSTRALIA: MARKET SIZE & FORECAST

19.25 MARKET SEGMENTATION

19.26 PACKAGING TYPE

19.26.1 MARKET SIZE & FORECAST

19.27 MATERIAL TYPE

19.27.1 MARKET SIZE & FORECAST

19.27.2 MATERIAL TYPE – PAPER

19.27.3 MATERIAL TYPE – PLASTIC

19.28 NEW ZEALAND: MARKET SIZE & FORECAST

19.29 MARKET SEGMENTATION

19.30 PACKAGING TYPE

19.30.1 MARKET SIZE & FORECAST

19.31 MATERIAL TYPE

19.31.1 MARKET SIZE & FORECAST

19.31.2 MATERIAL TYPE – PAPER

19.31.3 MATERIAL TYPE – PLASTIC

20 EUROPE

20.1 MARKET OVERVIEW

20.2 MARKET SIZE & FORECAST

20.3 MARKET SEGMENTATION

20.4 PACKAGING TYPE

20.4.1 MARKET SIZE & FORECAST

20.5 MATERIAL TYPE

20.5.1 MARKET SIZE & FORECAST

20.5.2 MATERIAL TYPE – PAPER

20.5.3 MATERIAL TYPE – PLASTIC

20.6 PACK SIZE

20.6.1 MARKET SIZE & FORECAST

20.7 KEY COUNTRIES

20.8 RUSSIA: MARKET SIZE & FORECAST

20.9 MARKET SEGMENTATION

20.10 PACKAGING TYPE

20.10.1 MARKET SIZE & FORECAST

20.11 MATERIAL TYPE

20.11.1 MARKET SIZE & FORECAST

20.11.2 MATERIAL TYPE – PAPER

20.11.3 MATERIAL TYPE – PLASTIC

20.12 TURKEY: MARKET SIZE & FORECAST

20.13 MARKET SEGMENTATION

20.14 PACKAGING TYPE

20.14.1 MARKET SIZE & FORECAST

20.15 MATERIAL TYPE

20.15.1 MARKET SIZE & FORECAST

20.15.2 MATERIAL TYPE – PAPER

20.15.3 MATERIAL TYPE – PLASTIC

20.16 GERMANY: MARKET SIZE & FORECAST

20.17 MARKET SEGMENTATION

20.18 PACKAGING TYPE

20.18.1 MARKET SIZE & FORECAST

20.19 MATERIAL TYPE

20.19.1 MARKET SIZE & FORECAST

20.19.2 MATERIAL TYPE – PAPER

20.19.3 MATERIAL TYPE – PLASTIC

20.20 UK: MARKET SIZE & FORECAST

20.21 MARKET SEGMENTATION

20.22 PACKAGING TYPE

20.22.1 MARKET SIZE & FORECAST

20.23 MATERIAL TYPE

20.23.1 MARKET SIZE & FORECAST

20.23.2 MATERIAL TYPE – PAPER

20.23.3 MATERIAL TYPE – PLASTIC

20.24 FRANCE: MARKET SIZE & FORECAST

20.25 MARKET SEGMENTATION

20.26 PACKAGING TYPE

20.26.1 MARKET SIZE & FORECAST

20.27 MATERIAL TYPE

20.27.1 MARKET SIZE & FORECAST

20.27.2 MATERIAL TYPE – PAPER

20.27.3 MATERIAL TYPE – PLASTIC

20.28 ITALY: MARKET SIZE & FORECAST

20.29 MARKET SEGMENTATION

20.30 PACKAGING TYPE

20.30.1 MARKET SIZE & FORECAST

20.31 MATERIAL TYPE

20.31.1 MARKET SIZE & FORECAST

20.31.2 MATERIAL TYPE – PAPER

20.31.3 MATERIAL TYPE – PLASTIC

20.32 POLAND: MARKET SIZE & FORECAST

20.33 MARKET SEGMENTATION

20.34 PACKAGING TYPE

20.34.1 MARKET SIZE & FORECAST

20.35 MATERIAL TYPE

20.35.1 MARKET SIZE & FORECAST

20.35.2 MATERIAL TYPE – PAPER

20.35.3 MATERIAL TYPE – PLASTIC

20.36 CZECH REPUBLIC: MARKET SIZE & FORECAST

20.37 MARKET SEGMENTATION

20.38 PACKAGING TYPE

20.38.1 MARKET SIZE & FORECAST

20.39 MATERIAL TYPE

20.39.1 MARKET SIZE & FORECAST

20.39.2 MATERIAL TYPE – PAPER

20.39.3 MATERIAL TYPE – PLASTIC

20.40 HUNGARY: MARKET SIZE & FORECAST

20.41 MARKET SEGMENTATION

20.42 PACKAGING TYPE

20.42.1 MARKET SIZE & FORECAST

20.43 MATERIAL TYPE

20.43.1 MARKET SIZE & FORECAST

20.43.2 MATERIAL TYPE – PAPER

20.43.3 MATERIAL TYPE – PLASTIC

21 NORTH AMERICA

21.1 MARKET OVERVIEW

21.2 MARKET SIZE & FORECAST

21.3 MARKET SEGMENTATION

21.4 PACKAGING TYPE

21.4.1 MARKET SIZE & FORECAST

21.5 MATERIAL TYPE

21.5.1 MARKET SIZE & FORECAST

21.5.2 MATERIAL TYPE – PAPER

21.5.3 MATERIAL TYPE – PLASTIC

21.6 PACK SIZE

21.6.1 MARKET SIZE & FORECAST

21.7 KEY COUNTRIES

21.8 US: MARKET SIZE & FORECAST

21.9 MARKET SEGMENTATION

21.10 PACKAGING TYPE

21.10.1 MARKET SIZE & FORECAST

21.11 MATERIAL TYPE

21.11.1 MARKET SIZE & FORECAST

21.11.2 MATERIAL TYPE – PAPER

21.11.3 MATERIAL TYPE – PLASTIC

21.12 CANADA: MARKET SIZE & FORECAST

21.13 MARKET SEGMENTATION

21.14 PACKAGING TYPE

21.14.1 MARKET SIZE & FORECAST

21.15 MATERIAL TYPE

21.15.1 MARKET SIZE & FORECAST

21.15.2 MATERIAL TYPE – PAPER

21.15.3 MATERIAL TYPE – PLASTIC

22 MIDDLE EAST & AFRICA

22.1 MARKET OVERVIEW

22.2 MARKET SIZE & FORECAST

22.3 MARKET SEGMENTATION

22.4 PACKAGING TYPE

22.4.1 MARKET SIZE & FORECAST

22.5 MATERIAL TYPE

22.5.1 MARKET SIZE & FORECAST

22.5.2 MATERIAL TYPE – PAPER

22.5.3 MATERIAL TYPE – PLASTIC

22.6 PACK SIZE

22.6.1 MARKET SIZE & FORECAST

22.7 KEY COUNTRIES

22.8 IRAN: MARKET SIZE & FORECAST

22.9 MARKET SEGMENTATION

22.10 PACKAGING TYPE

22.10.1 MARKET SIZE & FORECAST

22.11 MATERIAL TYPE

22.11.1 MARKET SIZE & FORECAST

22.11.2 MATERIAL TYPE – PAPER

22.11.3 MATERIAL TYPE – PLASTIC

22.12 SOUTH AFRICA: MARKET SIZE & FORECAST

22.13 MARKET SEGMENTATION

22.14 PACKAGING TYPE

22.14.1 MARKET SIZE & FORECAST

22.15 MATERIAL TYPE

22.15.1 MARKET SIZE & FORECAST

22.15.2 MATERIAL TYPE – PAPER

22.15.3 MATERIAL TYPE – PLASTIC

22.16 SAUDI ARABIA: MARKET SIZE & FORECAST

22.17 MARKET SEGMENTATION

22.18 PACKAGING TYPE

22.18.1 MARKET SIZE & FORECAST

22.19 MATERIAL TYPE

22.19.1 MARKET SIZE & FORECAST

22.19.2 MATERIAL TYPE – PAPER

22.19.3 MATERIAL TYPE – PLASTIC

22.20 UAE: MARKET SIZE & FORECAST

22.21 MARKET SEGMENTATION

22.22 PACKAGING TYPE

22.22.1 MARKET SIZE & FORECAST

22.23 MATERIAL TYPE

22.23.1 MARKET SIZE & FORECAST

22.23.2 MATERIAL TYPE – PAPER

22.23.3 MATERIAL TYPE – PLASTIC

23 LATIN AMERICA

23.1 MARKET OVERVIEW

23.2 MARKET SIZE & FORECAST

23.3 MARKET SEGMENTATION

23.4 PACKAGING TYPE

23.4.1 MARKET SIZE & FORECAST

23.5 MATERIAL TYPE

23.5.1 MARKET SIZE & FORECAST

23.5.2 MATERIAL TYPE – PAPER

23.5.3 MATERIAL TYPE – PLASTIC

23.6 PACK SIZE

23.6.1 MARKET SIZE & FORECAST

23.7 KEY COUNTRIES

23.8 BRAZIL: MARKET SIZE & FORECAST

23.9 MARKET SEGMENTATION

23.10 PACKAGING TYPE

23.10.1 MARKET SIZE & FORECAST

23.11 MATERIAL TYPE

23.11.1 MARKET SIZE & FORECAST

23.11.2 MATERIAL TYPE – PAPER

23.11.3 MATERIAL TYPE – PLASTIC

23.12 MEXICO: MARKET SIZE & FORECAST

23.13 MARKET SEGMENTATION

23.14 PACKAGING TYPE

23.14.1 MARKET SIZE & FORECAST

23.15 MATERIAL TYPE

23.15.1 MARKET SIZE & FORECAST

23.15.2 MATERIAL TYPE – PAPER

23.15.3 MATERIAL TYPE – PLASTIC

23.16 ARGENTINA: MARKET SIZE & FORECAST

23.17 MARKET SEGMENTATION

23.18 PACKAGING TYPE

23.18.1 MARKET SIZE & FORECAST

23.19 MATERIAL TYPE

23.19.1 MARKET SIZE & FORECAST

23.19.2 MATERIAL TYPE – PAPER

23.19.3 MATERIAL TYPE – PLASTIC

24 COMPETITIVE LANDSCAPE

24.1 COMPETITION OVERVIEW

25 KEY COMPANY PROFILES

25.1 HARTMANN

25.1.1 BUSINESS OVERVIEW

25.1.2 PRODUCT OFFERINGS

25.1.3 KEY STRATEGIES

25.1.4 KEY STRENGTHS

25.1.5 KEY OPPORTUNITIES

25.2 HUHTAMAKI

25.3 DFM PACKAGING SOLUTIONS

25.4 OMNI-PAC GROUP

26 OTHER PROMINENT VENDORS

26.1 CKF

26.1.1 BUSINESS OVERVIEW

26.1.2 PRODUCT OFFERINGS

26.2 JIN FU HUA PACKAGING (JFH)

26.3 MAUSER PACKAGING SOLUTIONS

26.4 DISPAK

26.5 OVOTHERM INTERNATIONAL HANDELS

26.6 PACTIV

26.7 PACKMAN PACKAGING

26.8 MASPACK

26.9 SAMPURAN PACKAGING

26.10 GI-OVO

26.11 FALCON PACKAGING

26.12 EUROPACK

26.13 TEKNIPLEX

26.14 INTERNATIONAL PAPER

26.15 ZHYTOMYR CARDBOARD FACTORY

26.16 CASCADES

26.17 KORREX

26.18 ACEBRI

26.19 KSP FIBER

26.20 MAHARASHTRA POLYMERS

27 REPORT SUMMARY

27.1 KEY TAKEAWAYS

27.2 STRATEGIC RECOMMENDATIONS

28 QUANTITATIVE SUMMARY

28.1 MARKET BY PACKAGING TYPE

28.2 MARKET BY MATERIAL TYPE

28.2.1 MATERIAL TYPE – PAPER

28.2.2 MATERIAL TYPE – PLASTIC

28.3 MARKET BY PACK SIZE

28.4 MARKET BY GEOGRAPHY

28.5 APAC

28.5.1 PACKAGING TYPE

28.5.2 MATERIAL TYPE

28.5.3 MATERIAL TYPE – PAPER

28.5.4 MATERIAL TYPE – PLASTIC

28.5.5 PACK SIZE

28.6 CHINA

28.6.1 PACKAGING TYPE

28.6.2 MATERIAL TYPE

28.6.3 MATERIAL TYPE – PAPER

28.6.4 MATERIAL TYPE – PLASTIC

28.7 INDIA

28.7.1 PACKAGING TYPE

28.7.2 MATERIAL TYPE

28.7.3 MATERIAL TYPE – PAPER

28.7.4 MATERIAL TYPE – PLASTIC

28.8 JAPAN

28.8.1 PACKAGING TYPE

28.8.2 MATERIAL TYPE

28.8.3 MATERIAL TYPE – PAPER

28.8.4 MATERIAL TYPE – PLASTIC

28.9 SOUTH KOREA

28.9.1 PACKAGING TYPE

28.9.2 MATERIAL TYPE

28.9.3 MATERIAL TYPE – PAPER

28.9.4 MATERIAL TYPE – PLASTIC

28.10 AUSTRALIA

28.10.1 PACKAGING TYPE

28.10.2 MATERIAL TYPE

28.10.3 MATERIAL TYPE – PAPER

28.10.4 MATERIAL TYPE – PLASTIC

28.11 NEW ZEALAND

28.11.1 PACKAGING TYPE

28.11.2 MARKET TYPE

28.11.3 MATERIAL TYPE – PAPER

28.11.4 MATERIAL TYPE – PLASTIC

28.12 EUROPE

28.12.1 PACKAGING TYPE

28.12.2 MATERIAL TYPE

28.12.3 MATERIAL TYPE – PAPER

28.12.4 MATERIAL TYPE – PLASTIC

28.12.5 PACK SIZE

28.13 RUSSIA

28.13.1 PACKAGING TYPE

28.13.2 MATERIAL TYPE

28.13.3 MATERIAL TYPE – PAPER

28.13.4 MATERIAL TYPE – PLASTIC

28.14 TURKEY

28.14.1 PACKAGING TYPE

28.14.2 MATERIAL TYPE

28.14.3 MATERIAL TYPE – PAPER

28.14.4 MATERIAL TYPE – PLASTIC

28.15 GERMANY

28.15.1 PACKAGING TYPE

28.15.2 MATERIAL TYPE

28.15.3 MATERIAL TYPE – PAPER

28.15.4 MATERIAL TYPE – PLASTIC

28.16 UK

28.16.1 PACKAGING TYPE

28.16.2 MATERIAL TYPE

28.16.3 MATERIAL TYPE – PAPER

28.16.4 MATERIAL TYPE – PLASTIC

28.17 FRANCE

28.17.1 PACKAGING TYPE

28.17.2 MATERIAL TYPE

28.17.3 MATERIAL TYPE – PAPER

28.17.4 MATERIAL TYPE – PLASTIC

28.18 ITALY

28.18.1 PACKAGING TYPE

28.18.2 MATERIAL TYPE

28.18.3 MATERIAL TYPE – PAPER

28.18.4 MATERIAL TYPE – PLASTIC

28.19 POLAND

28.19.1 PACKAGING TYPE

28.19.2 MATERIAL TYPE

28.19.3 MATERIAL TYPE – PAPER

28.19.4 MATERIAL TYPE – PLASTIC

28.20 CZECH REPUBLIC

28.20.1 PACKAGING TYPE

28.20.2 MATERIAL TYPE

28.20.3 MATERIAL TYPE – PAPER

28.20.4 MATERIAL TYPE – PLASTIC

28.21 HUNGARY

28.21.1 PACKAGING TYPE

28.21.2 MATERIAL TYPE

28.21.3 MATERIAL TYPE – PAPER

28.21.4 MATERIAL TYPE – PLASTIC

28.22 NORTH AMERICA

28.22.1 PACKAGING TYPE

28.22.2 MATERIAL TYPE

28.22.3 MATERIAL TYPE – PAPER

28.22.4 MATERIAL TYPE – PLASTIC

28.22.5 PACK SIZE

28.23 US

28.23.1 PACKAGING TYPE

28.23.2 MATERIAL TYPE

28.23.3 MATERIAL TYPE – PAPER

28.23.4 MATERIAL TYPE – PLASTIC

28.24 CANADA

28.24.1 PACKAGING TYPE

28.24.2 MATERIAL TYPE

28.24.3 MATERIAL TYPE – PAPER

28.24.4 MATERIAL TYPE – PLASTIC

28.25 MIDDLE EAST & AFRICA

28.25.1 PACKAGING TYPE

28.25.2 MATERIAL TYPE

28.25.3 MATERIAL TYPE – PAPER

28.25.4 MATERIAL TYPE – PLASTIC

28.25.5 PACK SIZE

28.26 IRAN

28.26.1 PACKAGING TYPE

28.26.2 MATERIAL TYPE

28.26.3 MATERIAL TYPE – PAPER

28.26.4 MATERIAL TYPE – PLASTIC

28.27 SOUTH AFRICA

28.27.1 PACKAGING TYPE

28.27.2 MATERIAL TYPE

28.27.3 MATERIAL TYPE – PAPER

28.27.4 MATERIAL TYPE – PLASTIC

28.28 SAUDI ARABIA

28.28.1 PACKAGING TYPE

28.28.2 MATERIAL TYPE

28.28.3 MATERIAL TYPE – PAPER

28.28.4 MATERIAL TYPE – PLASTIC

28.29 UAE

28.29.1 PACKAGING TYPE

28.29.2 MATERIAL TYPE

28.29.3 MATERIAL TYPE – PAPER

28.29.4 MATERIAL TYPE – PLASTIC

28.30 LATIN AMERICA

28.30.1 PACKAGING TYPE

28.30.2 MATERIAL TYPE

28.30.3 MATERIAL TYPE – PAPER

28.30.4 MATERIAL TYPE – PLASTIC

28.30.5 PACK SIZE

28.31 BRAZIL

28.31.1 PACKAGING TYPE

28.31.2 MATERIAL TYPE

28.31.3 MATERIAL TYPE – PAPER

28.31.4 MATERIAL TYPE – PLASTIC

28.32 MEXICO

28.32.1 PACKAGING TYPE

28.32.2 MATERIAL TYPE

28.32.3 MATERIAL TYPE – PAPER

28.32.4 MATERIAL TYPE – PLASTIC

28.33 ARGENTINA

28.33.1 PACKAGING TYPE

28.33.2 MATERIAL TYPE

28.33.3 MATERIAL TYPE – PAPER

28.33.4 MATERIAL TYPE – PLASTIC

29 APPENDIX

29.1 ABBREVIATIONS

Check Out Some of the Top-Selling Related Research Reports:

Packaging Machinery Market – The global packaging machinery market size to cross USD 64 billion by 2025. The global market is likely to offer tremendous growth opportunities during the forecast period because of rapid urbanization, the increasing preference among consumers for healthy and safe foods, increasing packaging goods consumption, and improved disposable income. The food & beverage industry dominates the market regarding revenues and demand. Moreover, the increasing consumption of packaged goods and the growing demand for flexible packaging products from F&B manufacturers are propelling the market’s growth.

Vacuum Packaging Market – The global vacuum packaging market size will reach USD 20 billion in 2020, growing at a CAGR of 5% during 2020-2025. The market has been growing in line with the food products packaging industry. The increased consumption of processed and packaged food is one of the major driving factors affecting the demand for vacuum packaging materials for food. Ease of handling, convenience, and flexibility have increased the popularity of vacuum-packed food products. Increasing hygiene awareness is expected to become the consumer’s top priority, thereby aiding the growth of vacuum packing techniques. Moreover, increasing disposable incomes and willingness to spend on safe and hygienic food products will also likely push the vacuum packaging market growth during the forecast period.

Flexible Packaging Market in Europe – The Europe flexible packaging market size will reach USD 50 billion by 2025. The Europe flexible packaging market is likely to grow due to fast economic growth and high disposable incomes during the forecast period. The competitive edge lies with vendors that have technologically advanced equipment and can deliver aseptic, retort, anti-counterfeit, and child-resistant packaging. The healthy growth of end-users, such as coffee, pet food, and fresh foods, has increased production. The demand from Western Europe considered a mature market with high disposable personal incomes, has been high for flexible packing.

Flexible Packaging Market – The global flexible packaging market will reach USD 212 billion by 2026. The market is likely to experience growth due to the increased adoption of blister plastic films, aluminum foils, and pouches in the pharmaceutical industry. The wide adoption of blister material, replacing glass and rigid plastics, has resulted in the high application of lidding films. Because of their cost-efficiency, paper and plastic films are widely used in blister packs, followed by aluminum foil. New and advanced blister machinery can pack anywhere between 900 and 1,300 blister packs per minute. The US pharmaceutical packaging market is the major revenue contributor.

About Us:

Arizton Advisory and Intelligence is an innovative and quality-driven firm that offers innovative research solutions to clients worldwide. We excel in providing comprehensive market intelligence reports and advisory and consulting services.

We offer comprehensive market research reports on consumer goods & retail technology, automotive and mobility, smart tech, healthcare, life sciences, industrial machinery, chemicals, materials, I.T. and media, logistics, and packaging. These reports contain detailed industry analysis, market size, share, growth drivers, and trend forecasts.

Arizton comprises a team of exuberant and well-experienced analysts who have mastered generating incisive reports. Our specialist analysts possess exemplary skills in market research. We train our team in advanced research practices, techniques, and ethics to outperform in fabricating impregnable research reports.

Click Here to Contact Us

Call: +1-312-235-2040

+1 302 469 0707

Mail: [email protected]

Photo: https://mma.prnewswire.com/media/1981407/Egg_Packaging_Market.jpg

Logo: https://mma.prnewswire.com/media/818553/Arizton_Logo.jpg

View original content to download multimedia:https://www.prnewswire.com/news-releases/active-and-intelligent-smart-packaging-will-open-newer-avenues-into-the-egg-packaging-industry-the-market-to-reach-usd-4-74-billion-by-2028–arizton-301719044.html

SOURCE Arizton Advisory & Intelligence

{kind=link}